9月度資産運用結果

kurt

毎日が夏休み

7/1に最新の資産状況を集計して公開しました。その際に少し触れましたが、現金&預金が250万円ほど遊んでます。この金額は私にとっては、かなり大きい金額です。そこで、本日は余剰資金の運用を検討していこうと思います。

結論、私は米ドルMMF(米ドル建てマネー・マーケット・ファンド)で運用することにしました。

米ドルMMFは、比較的リスクを抑えながら米ドルで資産運用したい人に適した商品で、以下が特徴です。

運用する資金ですが、この250万円は、私にとって生活余剰資金と呼ばれる資金にあたります。生活余剰資金は、一般的に生活費の半年から2年分と言われており、独身や家族持ち、ライフステージなど各人の状況によって違ってきます。

今回は、この生活余剰資金をどう運用するか?が、テーマです。私の場合、定期収入が無く、資産運用のみで生活しているため、資産運用による収入が重要です。逆に、定期収入が無いので、生活余剰資金で大きなリスクを取ることは難しいです。また、世界一周旅行に出るに当たり、通常の生活とは違った支出が見込まれ、それにも備える必要もあります。

このような状況を考慮し、余剰資金250万円の内、110万円を米ドルMMFで運用する事にしました。

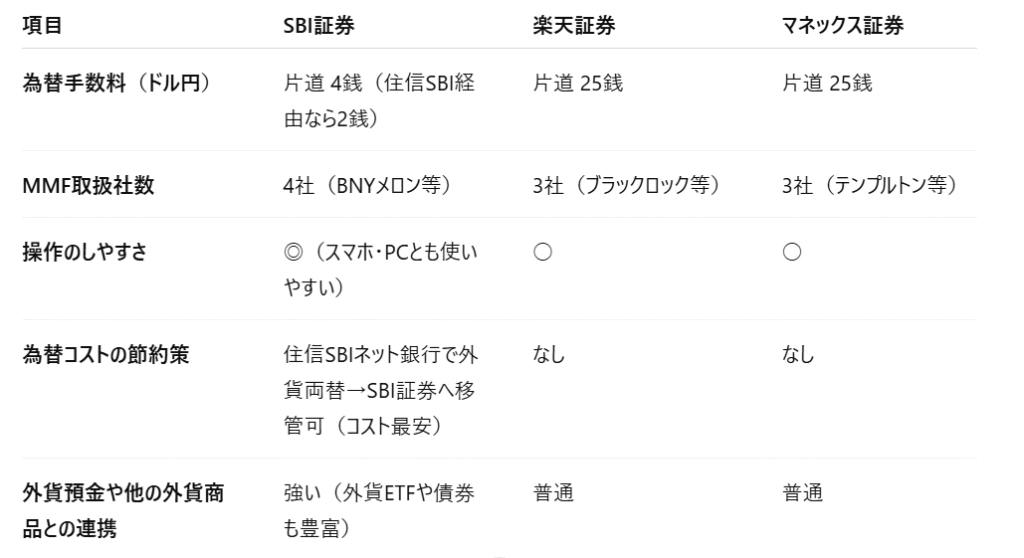

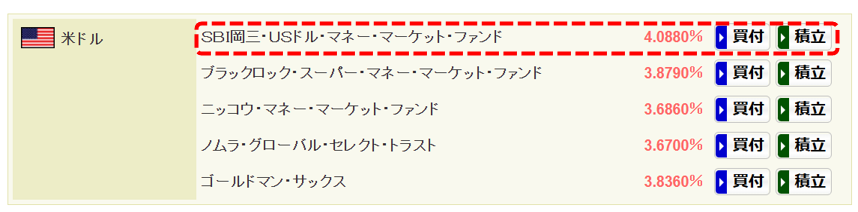

ChatGPTの調査結果です。私はSBI、楽天、マネックス証券の3社とも口座を持ってますが、住信SBI銀行とも連携でき、為替手数料が最も安価なSBI証券で運用する事にしました。運用商品は、利回りからSBI岡三・USドル・マネー・マーケット・ファンドに決定。

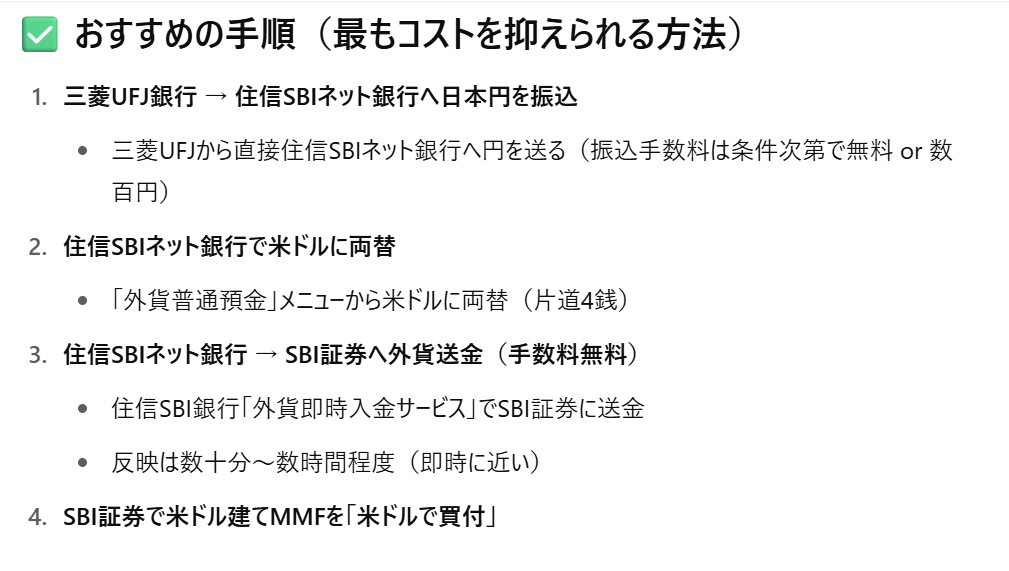

勤めていた会社の関係でメインバンクが三菱UFJ銀行のため、三菱UFJ銀行 → 住信SBIネット銀行へ日本円を振込、住信SBIネット銀行で米ドルに両替(片道4銭)します。そして、住信SBIネット銀行 → SBI証券へ外貨送金(手数料無料)し、SBI証券でSBI岡三・USドル・マネー・マーケット・ファンドを購入して完了です。

少し煩雑に思われるかもしれませんが、作業としては数分で終わります。ChatGPTの説明の方が分かりやすそうなので、参考までに下記に貼っておきます。

今回、日本円110万円分を143.75円/USDで買付てます。米ドルMMFでは為替リスクがありますが、そのリスクも考慮して利回り4%を追います。また、この110万円の運用成績は、月次のポートフォリオでシェアします。